Přesto se stále setkáváme s tím, že řada podniků účetnictví vnímá jako „nutné zlo“ a nepracuje s ním strategicky. Výsledkem jsou chyby vedoucí ke ztrátám, špatným rozhodnutím a omezenému růstu. Pojďme se podívat na nejčastější oblasti, kde účetní chaos firmu nejvíce bolí. Ukážeme si také, co se dá dělat lépe.

1. Chybí přehled o výnosech a maržích. Neví se tak, co vydělává a co prodělává

Proč je absence přehledu o výnosech a maržích problém

Jedním z největších úskalí účetnictví v praxi je, že firma sice ví, kolik vydělává celkově, ale už nevidí, co konkrétně jí vydělává a co naopak generuje ztrátu. Bez členění výnosů a nákladů podle produktových řad, zákazníků nebo zakázek je prakticky nemožné určit, které části podnikání táhnou zisk a které ho nenápadně požírají.

Jak situaci řešit v praxi

U klienta s e-shopem jsme provedli analýzu ziskovosti podle typů zákazníků, produktových kategorií i objednávek. Závěry ukázaly, že segment nakupujících, kteří tvořili velkou část obratu, byl ztrátový. Tito zákazníci často objednávali ve slevách, vraceli zboží a generovali nadprůměrné náklady na zákaznickou podporu. Bez analýzy by firma dál investovala do segmentu, který jí ubíral zisk.

- Vytvořili jsme ziskovostní mapu (profitability map).

- Upravili jsme cenovou politiku a strukturu slev.

- Cíleně jsme změnili marketingové kampaně.

- Vyřadili jsme ztrátové produktové kategorie.

Výsledek – vyšší zisk, podnikání na základě dat

Během dvou měsíců došlo ke zvýšení ziskovosti o 12 %. Firma začala řídit své podnikání na základě dat, nikoli domněnek.

Ponaučení: „Bez rozboru dat se prodělává tiše a dlouho.“

Slovník pojmů

Výnos

Peněžní částky, které podnik získal z veškerých činností za dané období. A to bez ohledu na to, zda v tomto období došlo k jejich úhradě. Opakem výnosů jsou náklady.

Marže

Obvykle procentuální rozdíl mezi prodejní cenou a náklady. Ukazuje, kolik firma vydělá na každé jednotce prodaného zboží nebo služby.

Zisk

Rozdíl mezi výnosy a náklady. Je hlavním měřítkem úspěšnosti podnikání.

Ztráta

Opak zisku. Nastává, když jsou náklady vyšší než výnosy.

Ziskovostní mapa – profitability map

Analytický nástroj znázorňující, které části podnikání (například zákazníků, produktů, zakázek, regionů nebo oddělení) jsou ziskové a které prodělečné. Umožňuje efektivní alokaci zdrojů.

2. Špatně zaúčtované časové rozlišení zkresluje výsledky

Proč je špatné časové rozlišení problém

Nesprávné přiřazení nákladů a výnosů do období přináší zkreslené účetní výstupy. Firma pak může vypadat papírově zisková v období, kdy ve skutečnosti zisk negeneruje. Nebo naopak – nevypadá výkonně v měsících, kdy její činnost skutečně funguje.

Jak situaci řešit v praxi

U klienta nabízejícího služby s ročním předplatným jsme zjistili, že výnosy účtuje celé najednou při přijetí platby, zatímco náklady vznikají postupně v průběhu roku. Výsledkem bylo, že v měsíci přijetí platby firma vykazovala vysoký zisk, ale v dalších měsících bez příjmů působila ztrátově. To komplikovalo plánování, cash flow i rozhodování vedení.

- Nastavili jsme metodiku časového rozlišení výnosů i nákladů.

- Zavedli jsme pravidelné měsíční závěrky.

- Vytvořili jsme kontrolní systém a šablony pro zjednodušení procesu.

Výsledek – reálný přehled, lepší plánování optimalizace

Firma získala reálný přehled o výkonnosti, mohla lépe plánovat cash flow a navíc optimalizovala daňový základ.

Ponaučení: „Pokud nesladíte výnosy a náklady ve správném období, nepoznáte, zda firma skutečně vydělává, nebo jen dobře účtuje.“

Slovník pojmů

Časové rozlišení

Účetní metoda, která přiřazuje výnosy a náklady do období, kdy ekonomicky vznikly – ne nutně do období, kdy došlo k platě.

Daňový základ

Částka, z níž se počítá daň. Správným časovým rozlišením lze snížit riziko neplánovaných daňových dopadů.

Výnosy a náklady

Základní složky hospodářského výsledku firmy. Výnosy jsou to, co firma vydělala. Náklady to, co ji to stálo.

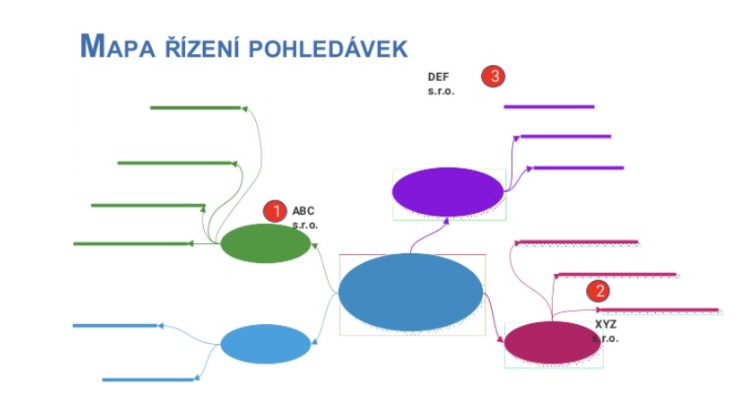

3. Neřešené pohledávky přinášejí slabé cash flow

Proč je problém aktivně neřešit pohledávky

Podniky se často zaměřují jen na papírový výdělek. Sledují výkazy, porovnávají výnosy a náklady. Co firmu skutečně drží nad vodou, jsou ale peníze na účtu. Pokud zákazníci neplatí včas nebo vůbec, začne docházet hotovost. Přitom se může stát, že účetnictví vypadá v pořádku, ale reálně podnik zápasí s cash flow. Neřešené pohledávky vedou k provoznímu stresu, omezují investice a mohou ohrozit existenci firmy.

Jak situaci řešit v praxi

U jednoho z našich klientů tvořily faktury po splatnosti 35 % všech vystavených faktur. Firma neměla zavedený systém upomínek, odpovědnosti za správu pohledávek nebyly jasně definované a do vymáhání se nikomu nechtělo. Výsledkem bylo neustálé napětí v cashflow a tlak na využívání externího financování. Zavedli jsme systém automatizovaných upomínek s nastavením pravidel. Definovali jsme odpovědnosti – kdo co řeší, kdy a jak. Nastavili jsme pravidelný reporting pohledávek po splatnosti a upozornění na rizikové klienty.

Výsledek – méně nesplacených pohledávek, vyšší cash flow

Během tří měsíců se podíl pohledávek po splatnosti snížil z 35 % na 12 %. Firma získala pod kontrolu svůj peněžní tok a měsíčně měla k dispozici o více než 500 000 Kč více. A to bez nutnosti využívat kontokorent nebo úvěry.

Může vás zajímat: Případová studie na téma řízení pohledávek

Ponaučení: „Nevyřešená faktura je tichý zabiják vašeho cash flow.“

Slovník pojmů

Pohledávky

Pohledávky jsou finanční nároky firmy vůči třetím stranám, nejčastěji odběratelům. Typicky představují nezaplacené faktury za dodané zboží nebo služby.

Cash flow

Reálný tok peněz ve firmě – sleduje, kolik peněz přitéká a odtéká. Je rozhodující pro každodenní chod podnikání.

Penále

Sankční poplatek, který může firma účtovat mimo jiné i za pozdní úhradu faktury. Slouží jako motivace k včasné platbě.

4. Chyby v evidenci majetku přinášejí vyšší riziko

Proč představují pochybení v evidenci majetku problém

Evidence majetku zůstává stranou zájmu – dokud nepřijde audit, kontrola nebo nutnost čerpat přesná data. Přitom chybné nebo neúplné zařazení majetku má dopad na daňovou zátěž, odpisy i správné hospodaření. Firmy mohou zbytečně platit vyšší daně, protože neuplatňují odpisy, nebo naopak riskují sankce kvůli nesrovnalostem v evidenci.

Jak situaci řešit v praxi

U výrobní firmy jsme zjistili, že několik let chyběl v evidenci stroj za cca 900 000 Kč, klíčový pro hlavní zakázky. Firma jej fyzicky využívala, ale účetně ho neevidovala a neprováděla odpisy.

- Provedli jsme kompletní inventarizaci majetku.

- Zavedli jsme elektronickou evidenci s jasnou strukturou.

- Zkontrolovali a doplnili odpisy, které firma mohla zpětně uplatnit.

Výsledek – úspora díky odpisům a snazší audit

Firmadíky odpisům ušetřila téměř 200 000 Kč na daních a poprvé prošla auditem bez připomínek. Navíc získala jistotu, že má svůj majetek pod kontrolou.

Ponaučení: „Každá položka majetku může být klíčem k daňové úspoře i transparentnosti.“

Slovník pojmů

Zařazení majetku

Proces, kdy je majetek zařazen do evidence majetku firmy a následně podléhá daňovým i účetním odpisům.

Audit

Nezávislá zákonem uložená kontrola účetnictví a hospodaření firmy, povinná pro větší podniky nebo při specifických podmínkách.

Daňový a účetní odpis

Postupné snižování hodnoty majetku, které snižuje daňový základ a odpovídá opotřebení a také/nebo morálnímu zastarávání.

Inventarizace

Systémová a ze zákona povinná kontrola majetku firmy, kdy se fyzický stav porovnává s účetní evidencí.

Daňová optimalizace

Zákonné postupy, jak snížit daňovou zátěž firmy díky lepší správě nákladů, odpisů a dalších položek.

5. Účetnictví bez výstupů pro vedení je jako řídit se zavřenýma očima

.jpg)

Proč je účetnictví bez výstupů pro řízení problém

Účetnictví samo o sobě nestačí, pokud nenabízí vedení firmy jasné a včasné informace pro rozhodování. Výkazy bez kontextu, neaktuální nebo nesrozumitelné přehledy, chybějící plán vs. skutečnost. To vše vede k tomu, že se firma rozhoduje pocitově. V horším případě přehlíží varovné signály a reaguje pozdě.

Jak situaci řešit v praxi

E-shop měl sice účetní evidenci v pořádku, ale chyběly mu účetní výstupy pro řízení. Neexistovala analýza marží dle kategorií, neprobíhalo srovnání plánovaných a skutečných výsledků, chyběl pravidelný reporting. Musel se tak spoléhat na intuici.

- Nastavili jsme systém pravidelných měsíčních controllingových závěrek.

- Zavedli jsme manažerské výkazy, zaměřené na klíčové oblasti (např. marže, režijní náklady, personální náklady).

- Zautomatizovali jsme reporting a interpretaci klíčových ukazatelů.

Výsledek – rozhodování na základě dat, provozní úspory

Firma začala pracovat s reálnými daty. Odhalila ztrátové položky, zefektivnila řízení nákladů a dosáhla úspor kolem 10 % v provozních nákladech během pár měsíců.

Ponaučení: „Účetnictví bez výstupů je archiv – ne nástroj řízení.“

Slovník pojmů

KPI

Klíčové ukazatele výkonnosti. Pomáhají sledovat, zda firma plní své cíle a jak efektivní je v klíčových oblastech.

Analýza marží

Hodnotí ziskovost různých produktů, služeb či zákaznických segmentů na základě jejich marží.

Manažerský výkaz

Přehledný upravený výstup z účetnictví, který je vytvořen pro konkrétní interní potřeby managementu. Pomáhá pochopit finanční zdraví a efektivitu podnikání.

Controllingová závěrka

Pravidelné uzavření účetních dat zahrnující analýzy a doporučení s důrazem na řízení. Klíčovým výstupem jsou mimo jiné manažerské výkazy.

Reporting

Pravidelné sledování a prezentace klíčových dat, které umožňují firmě reagovat na vývoj situace včas.

6. Časté nedostatky v účetnictví: shrnutí a doporučení

Účetní nedostatky nejsou jen technické chyby. Mají přímý dopad na zisk, cash flow i stabilitu firmy. Ať už jde o špatně evidovaný majetek, nesladěné výnosy s náklady nebo neřešené pohledávky, všechny problémy mají společné: chybějící přehled a systém. Dobře nastavené účetnictví přitom firmě nepřináší jen klid při kontrole, ale především nástroje pro lepší rozhodování a růst.

Máte pocit, že i vaše účetnictví by si zasloužilo víc než jen „splněnou povinnost“? Ozvěte se nám prostřednictvím e-mailové adresy kontakt@conso.cz. Rádi s vámi projdeme, kde máte prostor pro zlepšení.