V roli externího CFO jsme pomohli výrobní firmě zvládnout komplikovaný audit za rok 2024. Ten se nakonec změnil v celkovou rekonstrukci účetní reality. Provedli jsme ji obhajitelně a bez zbytečných škod na důvěryhodnosti podniku.

Tato případová studie ukazuje realitu mnoha podniků: audit není jen formální kontrolou, ale skutečnou zkouškou schopnosti firmy řídit realitu. A pokud se situace vymkne z rukou, není nutné ji řešit roky – se správným vedením lze chaos zkrotit rychle a srozumitelně.

Přínosy a výsledky spolupráce ve zkratce

- Časový rámec: Rychlý, vše vyřešeno během 1 týdne.

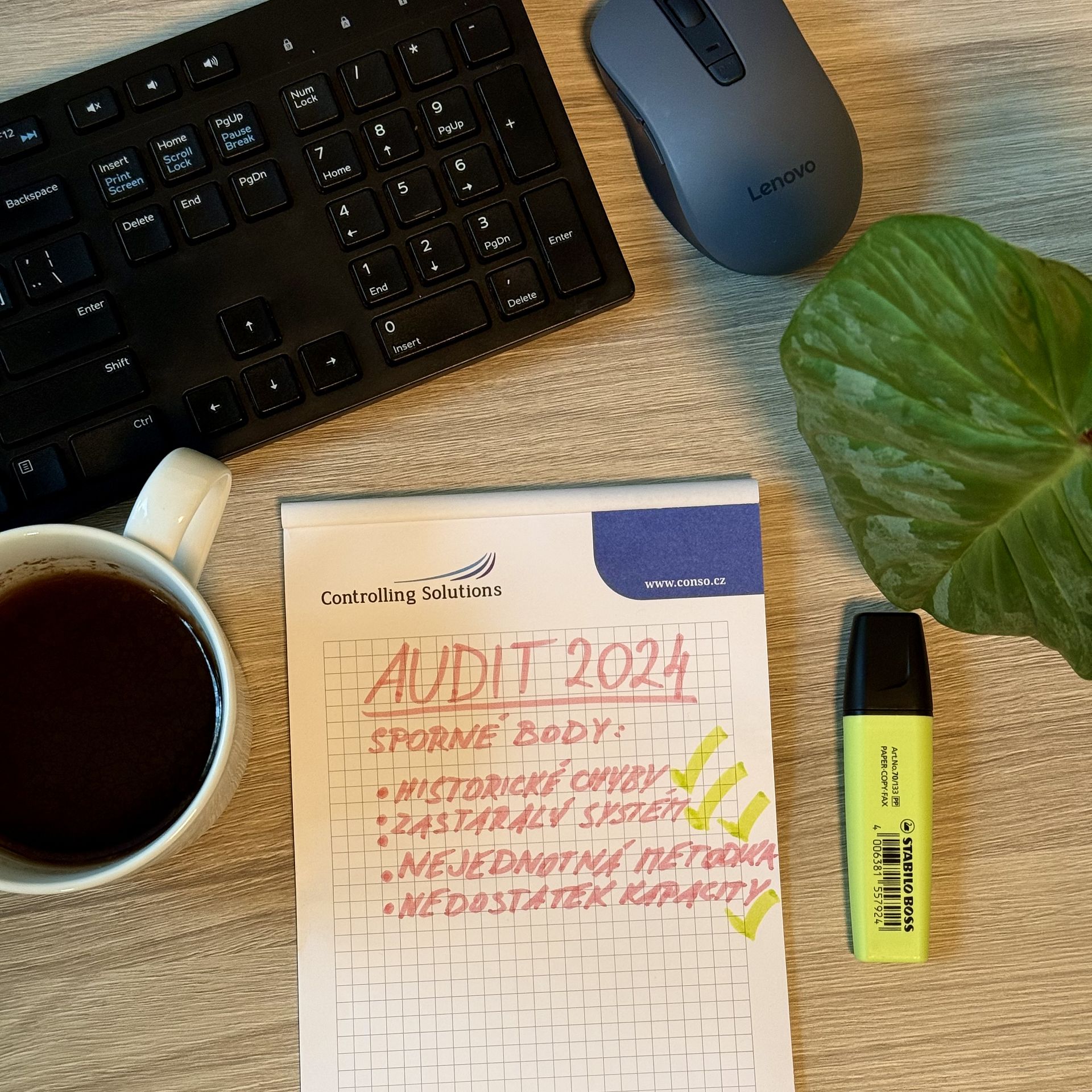

- Audit za rok 2024: Úspěšně uzavřen. 12 ze 14 sporných bodů plně vypořádáno.

- Management: Získal klid, jistotu v číslech a výkazy, které odpovídají realitě.

Zákazník a jeho východiska

Klientem byla výrobní společnost s 30 zaměstnanci a obratem ve vyšších desítkách až stovkách milionů korun.

- Firma vstupovala do auditu za 2024 s účetnictvím, které zatěžovaly historické chyby.

- Bylo vedeno v zastaralém systému.

- Metodika byla dlouhodobě nejednotná a specifické oblasti jako investice či dotace se „lepily“ pouze operativními zásahy bez systémového řešení.

- Nikdo neměl kapacitu vracet se ke sporným oblastem do hloubky.

Auditor proto identifikoval 14 zásadních sporných bodů, které blokovaly uzavření roku. Týkaly se především:

- Inventarizací,

- daní a investic,

- pohledávek,

- celkového nesouladu mezi jednotlivými výstupy.

Bod zlomu: Proč standardní přístup nestačil

Rychle se ukázalo, že audit nelze „jen projít“. Jednotlivé chyby nebylo možné opravovat zpětně zápis po zápisu – bez razantního zásahu do způsobu řízení situace by nebylo možné audit uzavřít.

Priority klienta byly v tu chvíli jasné:

- Uzavřít audit bez ztráty důvěryhodnosti,

- zabránit zkreslení výsledků firmy

- a získat jasný, obhajitelný obraz reality.

Pro záchranu situace si nás klient najal jako externího CFO pro krizové finanční řízení. Neřešili jsme tak jen účty, ale dívali se i celkový obraz firmy, odborně oponovali auditorovi, koordinovali více stran najednou a převzali odpovědnost za řízení celé situace.

Řešení: Vrcholová rekonstrukce účetnictví

Standardní oprava jednotlivých účetních zápisů nepřipadala v úvahu. Zásahy do starého systému by přinesly jen další chyby, trvaly by měsíce a nenávratně by zhoršily auditní stopu. Cílem nebyla dokonalost historického systému, ale důvěryhodnost výstupů.

Zvolili jsme proto přístup vrcholové rekonstrukce účetnictví:

- Analyzovali jsme dostupná data.

- Porovnali jsme hlavní knihu, saldokonto a výkazy.

- Narovnali jsme výsledovku, rozvahu i daňové podklady do podoby, která odpovídala ekonomické realitě.

https://www.conso.cz/cs/m-81-procesni-audit

Jak to probíhalo

- Náš externí CFO zafungoval jako hlavní koordinátor a garant řešení.

- Zapojil do procesu interní finanční tým firmy i externí účetní.

- To, co se během celého roku nedařilo uzavřít – auditní rozpory, historické nejasnosti a nejednoznačné výklady – jsme spolu dokázali analyzovat, vysvětlit a narovnat během jediného týdne.

Výsledky spolupráce

| Objektivní přínosy | Subjektivní přínosy |

| Uzavřený audit za rok 2024 | Klid na straně managementu |

| Vypořádání výhrad: 12 ze 14 bodů bylo plně vyřešeno. Zbylé 2 body byly po dohodě vědomě ponechány ve výroku auditora | Jistota v číslech: Obnovení důvěry ve firemní finanční data |

| Odpovídající výkazy: Finanční výkazy konečně reflektují reálný stav | Nový začátek: Získán pevný základ pro změnu účetní metodiky do budoucna |

| Daňové kroky: Připraveny podklady pro opravné daňové kroky | Schopnost řízení: Firma může znovu bez obav pracovat s vlastními čísly |

Závěr a přínos pro firmu

V tomto případě nešlo o pouhý „účetní úklid“. Šlo o okamžité zastavení nárůstu rizik a odvrácení destrukce důvěryhodnosti firmy. Audit za rok 2024 posloužil jako tlustá čára za problematickou minulostí a stal se startovacím bodem pro změnu finančního řízení.

Řešíte audit i ve vaší společnosti? Ozvěte se. Rádi probereme vaše východiska a navrhneme řešení.